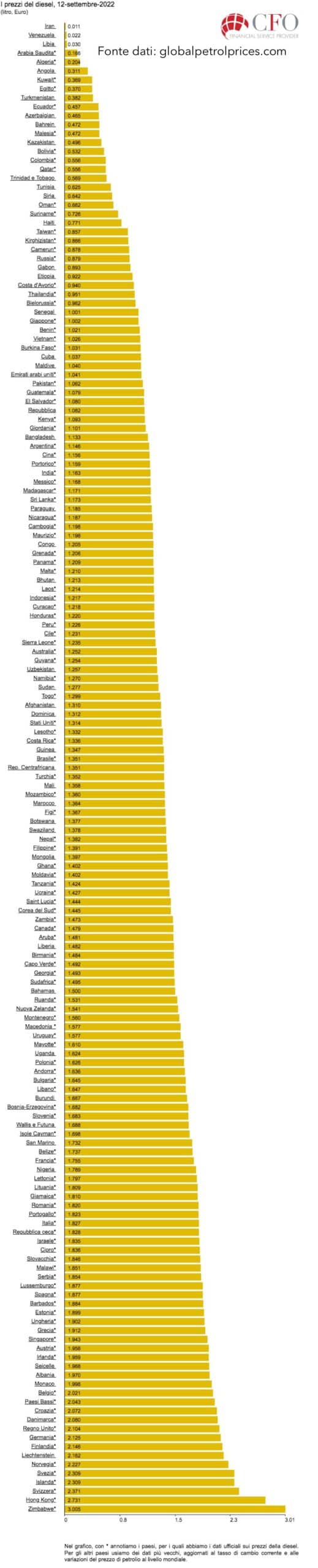

USA: recessione si, recessione no. Non sappiamo se il 2023 vedrà un ritorno in recessione da parte della prima economia mondiale, ma riportiamo un nostro studio sui periodi recessivi dal 1945 in poi. La storia non si ripete, ma conoscerla fornisce consapevolezza.

Un periodo di recessione viene sancito dal National Bureau of Economic Research (NBER) e così lo definisce: “Un significativo calo dell’attività economica diffusa in tutta l’economia”. Ciò costituisce una definizione più ampia (e vaga) di quella che identifica una recessione “tecnica”, per la quale è sufficiente avere due trimestri consecutivi con PIL in contrazione.

Attenendoci al NBER, dalla 2° guerra mondiale si sono verificati 12 periodi di recessione negli USA, la cui durata media è pari a 10,3 mesi con una perdita di PIL pari a -3,69% (sempre in media).

La nostra analisi ha considerato il periodo che va da 12 mesi prima dell’inizio a 12 mesi dopo la fine. Questo consente di valutare gli andamenti con un respiro più ampio rispetto a limitare lo studio al solo periodo recessivo.

Molti gli spunti interessanti, vediamo quelli che riteniamo più rilevanti.

👉 Quanto è anomalo che si verifichi una recessione in un periodo inflattivo?

Scolasticamente dovrebbe essere una eccezione, ma se guardiamo i grafici (in verde l’andamento dell’indice CPI – Consumer Price Index) è una situazione tutt’altro che rara (11 casi su 12). Tanto che mediamente, tra il massimo toccato dalla borsa prima della recessione e il successivo minimo, i prezzi salgono del 4,97%.

👉 Come si colloca il ciclo finanziario (borsa) rispetto al rallentamento economico (recessione)?

Qui c’è una conferma di un tema noto: la borsa anticipa, sia il rallentamento che la ripresa. Di nuovo in 11 casi su 12 la borsa fa segnare un minimo quando la recessione è ancora in corso e il rimbalzo da questi valori minimi è consistente (in media +16,06%). L’eccezione è costituita dal 2001 dove il minimo segnato durante la recessione viene bucato successivamente con perdite pesanti ulteriori.

👉 Come si muove la borsa durante la recessione?

Da inizio a fine recessione la perdita media è modesta (-3,22%), anche se i dati sono estremamente variabili. Più significativa e consistente l’analisi da massimo a minimo di borsa (media: -23,59%). Queste due considerazioni combinate ci confermano non solo che la borsa anticipa il rallentamento, ma anche (e conseguentemente) che il danno maggiore agli investimenti finanziari avviene tendenzialmente prima e non durante la recessione.

Conclusioni pratiche:

📌 I periodi peggiori in termini di perfomance dell’indice americano si sono verificati tutti in corrispondenza di recessioni.

Le perdite consistenti avvengono prima che venga sancita la recessione, ma i minimi si verificano durante.

📌 La volatilità durante le recessioni rimane molto alta.

📌 I 12 mesi successivi al minimo in recessione generano rendimenti 2 volte superiori alla media.

Venezia, l’acqua alta e il MOSE.

Venezia, l’acqua alta e il MOSE. Alcuni dati quantitativi anche grazie ad uno studio appena pubblicato da Banca d’Italia. Al solito cerchiamo di presentare dati