Ma l’oro è davvero (in)utile all’interno dei portafogli? Il rinnovato interesse per questo argomento ci ha spinto ad aggiornare un nostro studio del 2018 e gli esiti, com’era prevedibile, sono gli stessi.

➡️ Le osservazioni su base mensile non consentono di riscontrare alcuna decorrelazione, né appare particolarmente evidente un effetto “safe haven” di cui pure spesso si parla, ma quindi, dove sta la verità?

➡️ La risposta è nell’orizzonte temporale: possiamo scordarci di considerarlo bene rifugio se immaginiamo che possa proteggerci da movimenti repentini nel breve periodo (così come le osservazioni mensili dimostrano) ma è corretto avere questo obiettivo?

👇🏻

Se guardiamo un po’ più in là, e non è necessario guardare alle decadi, visto che per noi l’orizzonte ideale per questo tipo di analisi è 3 anni (nel primo commento trovate la motivazione), scopriamo cose decisamente interessanti.

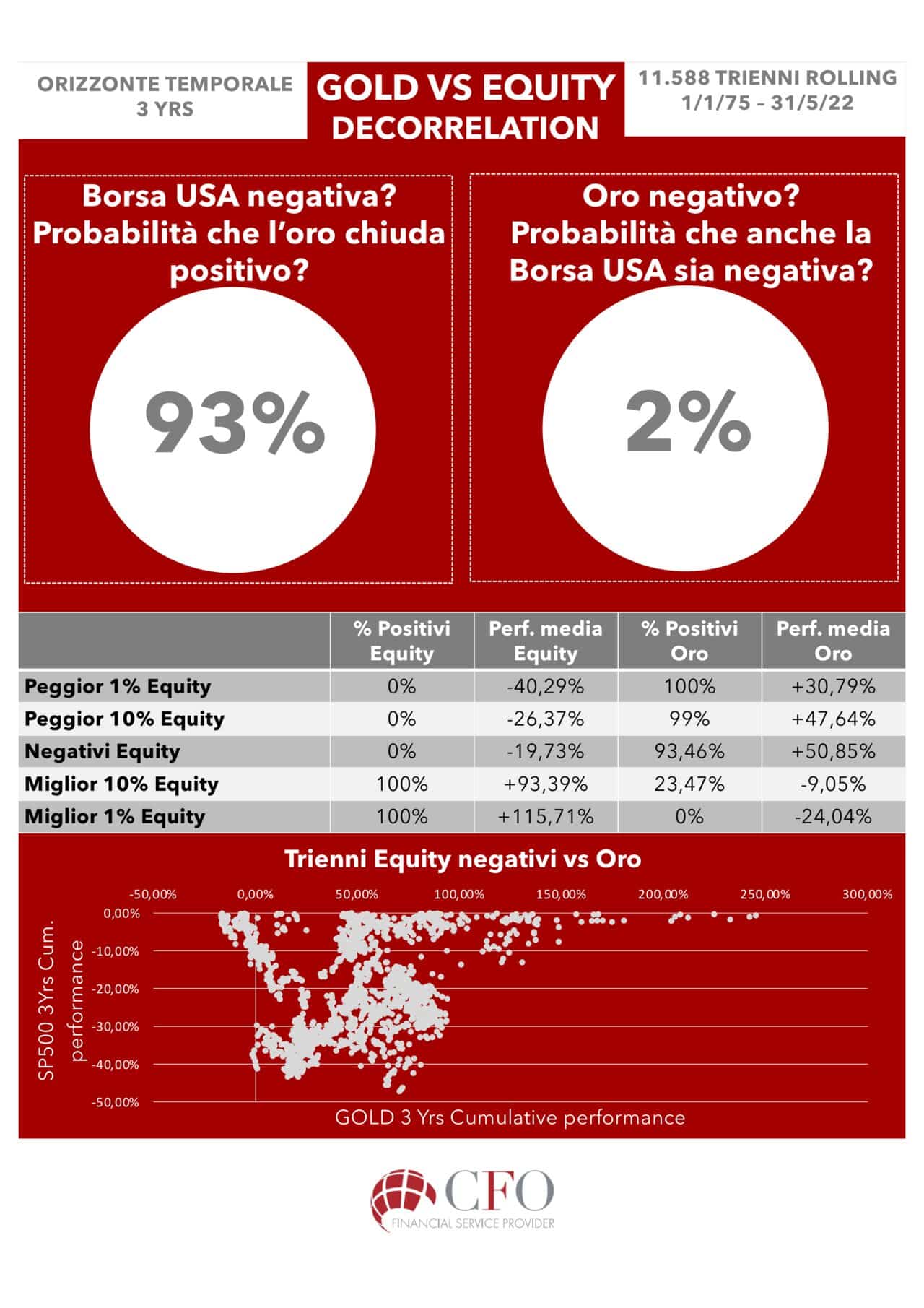

L’analisi è basata su 11.588 rendimenti triennali che si ottengono dal 1/1/75 al 31/5/22, shiftando di un giorno l’inizio del triennio. Le serie storiche utilizzate sono l’indice della borsa USA SP500 e l’Oro.

Le evidenze, riassunte nell’infografica, non lasciano molti dubbi:

🅰️ I trienni peggiori delle azioni (peggior 1%) fanno segnare una perf. media = -40,29%. In questi trienni l’oro chiude positivamente nel 100% dei casi con una perf. media = +30,79%.

Se allarghiamo il percentile al peggior 10% i dati non cambiano sostanzialmente

👉🏻 Quando la borsa perde tanto, l’oro sicuramente compensa con una probabilità pari al 100%

🅱️ Se consideriamo tout court tutti i trienni con rendimenti negativi dell’SP500 vediamo che la positività sull’oro rimane al 93%, con rendimenti medi: SP=-19,73% / Oro=+50,85%

Appare quindi indubbio che un effetto potente di protezione ci sia, sia in termini di probabilità che di entità.

La correlazione inversa rimane modesta anche sui rendimenti triennali (-0,30) ma è sufficiente per ottenere un’ottimizzazione dei portafogli in termini di risk adjusted performance e, soprattutto, sembra avere un ottimo effetto di protezione nei confronti dei rischi di coda (rari).

L’importante è che l’orizzonte temporale sia congruo.

Ah, qualcuno potrebbe pensare, ma se questi rischi sono rari perchè me ne devo preoccupare…

❗️In risk management il rischio è dato da probabilità x gravità.

Non te ne devi preoccupare per forza se gli impatti di questi eventi sono per te sostenibili, ma qualora non lo fossero…

Il solo fatto di averne consapevolezza è un risultato.

#riskbased#oro#gold#equity#consulenzafinanziaria#riskmanagement